| Включаемые доходы | Не включаемые доходы |

| Заработная плата | Командировочные расходы (в пределах норм) |

| Премии и вознаграждения | Пособия по беременности и родам |

| Отпускные | Материальная помощь до 4000 руб. |

Обычно календарный год (с 1 января по 31 декабря)

- Зарплата по ведомостям

- Премии и бонусы

- Отпускные выплаты

- Больничные (сверх установленных норм)

| Шаг 1 | Суммировать все выплаты за период |

| Шаг 2 | Вычесть необлагаемые суммы |

| Шаг 3 | Применить налоговые вычеты |

- Стандартные (на детей, льготные категории)

- Социальные (обучение, лечение)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов)

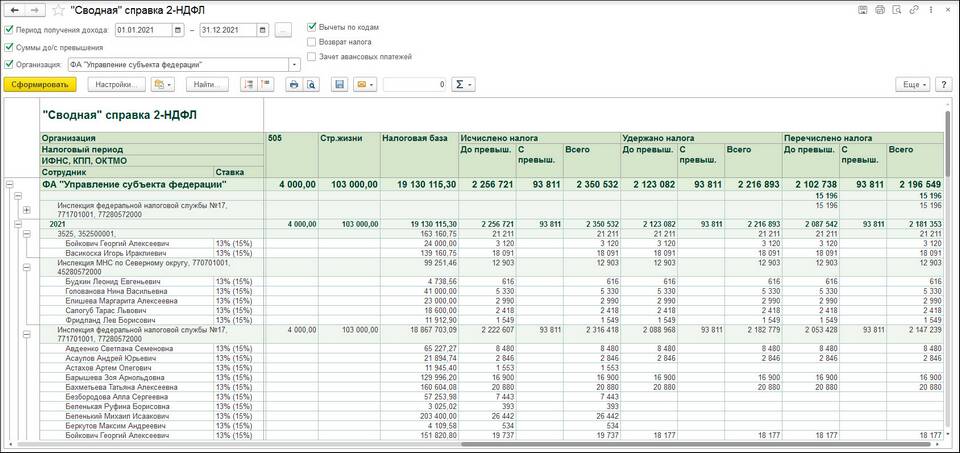

| Показатель | Сумма (руб.) |

| Годовая зарплата | 600 000 |

| Премии | 120 000 |

| Стандартный вычет на 1 ребенка | -17 800 |

| Налогооблагаемый доход | 702 200 |

| НДФЛ 13% | 91 286 |

- 13% - основная ставка

- 15% - доходы свыше 5 млн руб.

- 30% - для нерезидентов

- 35% - выигрыши и призы

- Сверить с данными бухгалтерии

- Проверить применение всех вычетов

- Убедиться в правильности ставок

- Сравнить с выплатами на руки

| Ошибка | Как избежать |

| Неучет всех выплат | Проверять все начисления за период |

| Неправильные вычеты | Сверяться с документами на вычеты |

| Ошибки в ставках | Проверять статус резидента |

Правильный расчет дохода для справки 2-НДФЛ требует внимательного подхода и учета всех нюансов налогового законодательства. При возникновении сложностей рекомендуется обращаться к профессиональным бухгалтерам.