Материальные расходы представляют собой затраты предприятия, связанные с приобретением сырья, материалов, комплектующих, топлива и других материальных ресурсов, необходимых для производства товаров или оказания услуг. Эти расходы являются важной частью себестоимости продукции и напрямую влияют на финансовый результат компании.

Содержание

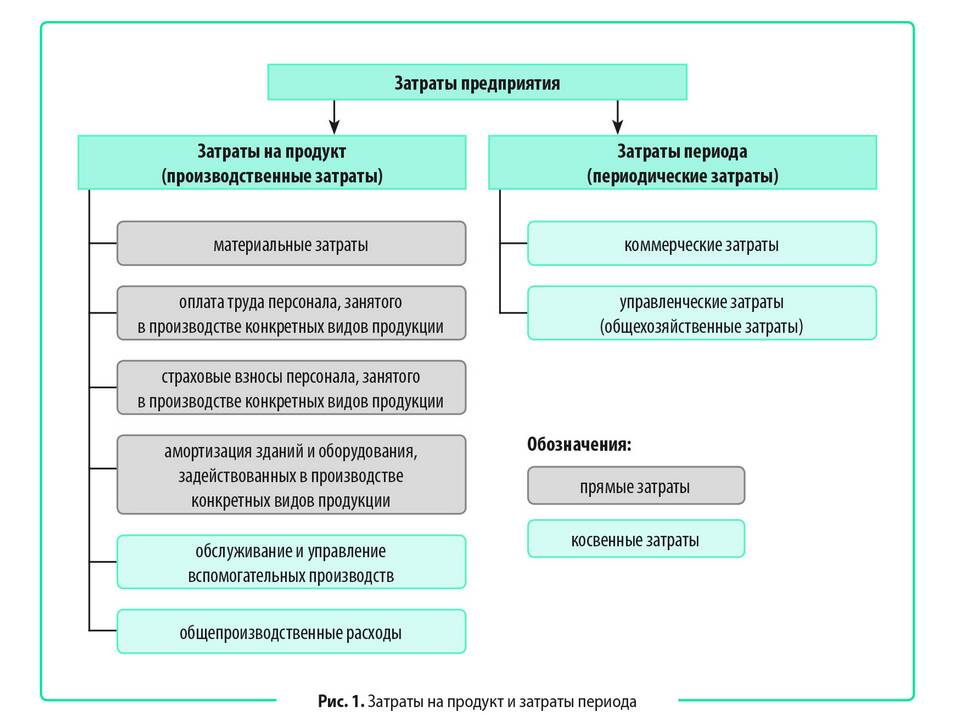

Виды материальных расходов

Материальные расходы можно классифицировать по нескольким критериям:

- Прямые расходы – непосредственно связаны с производством конкретной продукции (сырье, материалы).

- Косвенные расходы – обеспечивают производственный процесс в целом (вспомогательные материалы, топливо).

- Основные материалы – становятся частью готовой продукции.

- Вспомогательные материалы – используются для обслуживания производства.

Учет материальных расходов

В бухгалтерском и налоговом учете материальные расходы отражаются в соответствии с установленными правилами. Они включаются в себестоимость продукции по мере их списания в производство.

| Тип расхода | Пример | Способ учета |

| Прямые материальные | Древесина для мебельного производства | Отнесение на конкретный вид продукции |

| Косвенные материальные | Смазочные материалы для станков | Распределение между видами продукции |

Значение материальных расходов

Контроль материальных расходов позволяет:

- Снижать себестоимость продукции

- Повышать рентабельность производства

- Оптимизировать использование ресурсов

- Увеличивать конкурентоспособность предприятия

Факторы, влияющие на материальные расходы

На величину материальных расходов влияют:

- Цены на сырье и материалы

- Технология производства

- Нормы расхода материалов

- Условия хранения и транспортировки

- Потери и брак в производстве

Заключение

Материальные расходы - ключевой элемент затрат большинства предприятий. Их грамотный учет и контроль позволяют повышать эффективность производства и улучшать финансовые показатели компании. Оптимизация материальных расходов является важной задачей для менеджмента любого производственного предприятия.