Электронный платеж - это современный способ перевода денежных средств с использованием цифровых технологий без физического обмена наличными. Рассмотрим принципы работы, виды и особенности электронных платежей.

Содержание

Основные характеристики электронных платежей

- Осуществляются через интернет или электронные системы

- Не требуют физического присутствия плательщика и получателя

- Обрабатываются автоматизированными системами

- Фиксируются в электронном виде

Виды электронных платежей

| Тип платежа | Описание | Примеры |

| Банковские переводы | Переводы между счетами через интернет-банкинг | Перевод с карты на карту, оплата счетов |

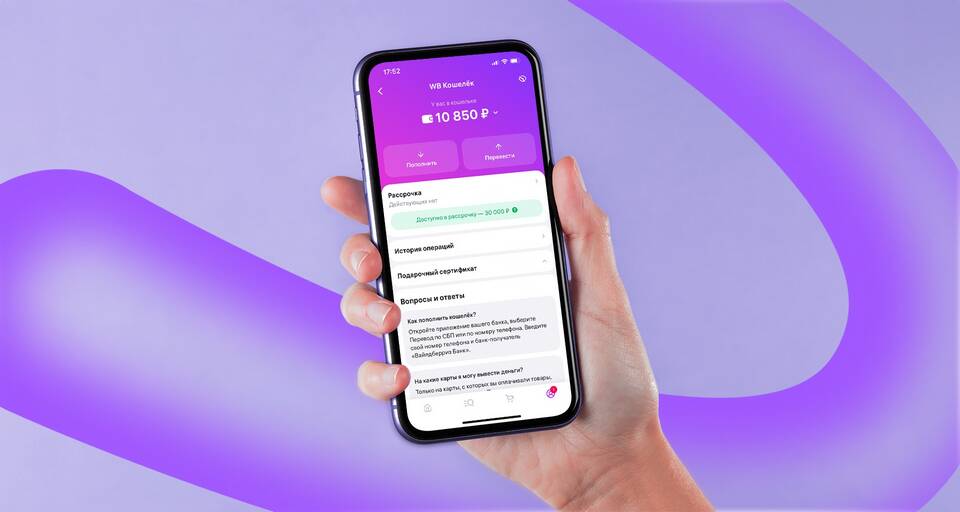

| Электронные кошельки | Платежи через специализированные системы | Qiwi, WebMoney, Яндекс.Деньги |

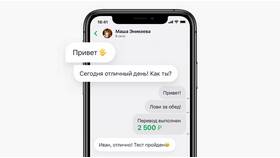

| Мобильные платежи | Оплата через приложения или SMS | Apple Pay, Google Pay, Samsung Pay |

Как работают электронные платежи

- Инициация платежа:

- Ввод реквизитов получателя

- Указание суммы

- Авторизация:

- Проверка данных плательщика

- Подтверждение операции

- Обработка:

- Передача данных между системами

- Списание и зачисление средств

Преимущества электронных платежей

- Скорость - операции выполняются мгновенно или в течение дня

- Доступность - возможность платить в любое время из любой точки мира

- Безопасность - использование шифрования и многофакторной аутентификации

- Удобство - отсутствие необходимости посещать банк или хранить наличные

Безопасность электронных платежей

| Мера защиты | Описание |

| SSL-шифрование | Защита данных при передаче |

| 3D-Secure | Дополнительная проверка через SMS |

| Лимиты операций | Ограничение сумм для снижения рисков |

Где применяются электронные платежи

- Оплата товаров и услуг в интернет-магазинах

- Переводы между физическими лицами

- Оплата коммунальных услуг и штрафов

- Расчеты между бизнес-партнерами

- Международные денежные переводы

Заключение

Электронный платеж представляет собой удобный, быстрый и безопасный способ проведения финансовых операций в цифровом формате. С развитием технологий такие платежи становятся основным инструментом расчетов как для частных лиц, так и для организаций, постепенно вытесняя традиционные наличные операции.