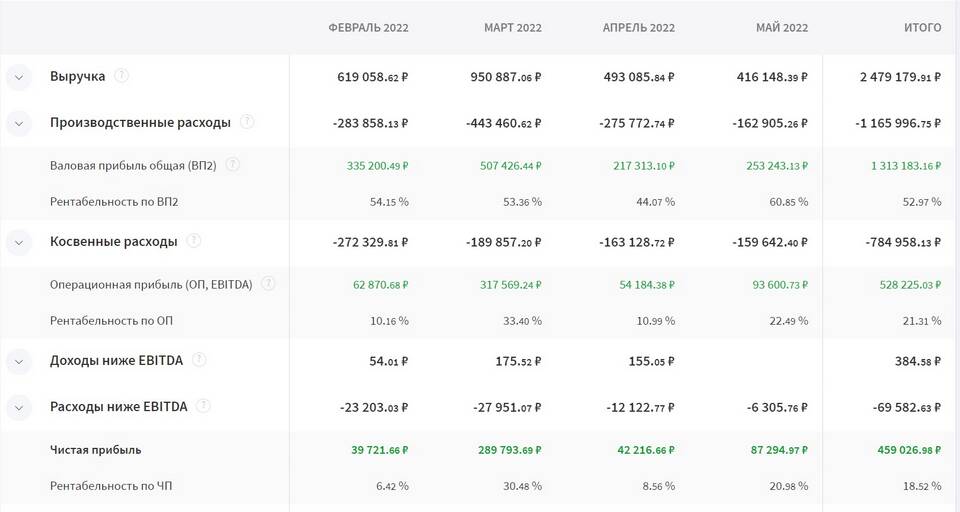

Затраты общества с ограниченной ответственностью включают все расходы, связанные с ведением коммерческой деятельности. Рассмотрим основные виды затрат, которые учитываются в бухгалтерском и налоговом учете.

Содержание

Основные категории затрат ООО

| Категория затрат | Примеры | Учет |

| Материальные | Сырье, материалы, комплектующие | 20, 25, 26 счета |

| Трудовые | Зарплата, страховые взносы | 70, 69 счета |

| Амортизация | Износ оборудования, техники | 02 счет |

Постоянные и переменные затраты

- Постоянные: аренда, коммунальные платежи, зарплата администрации

- Переменные: сырье, сдельная зарплата, транспортные расходы

- Смешанные: связь, реклама, услуги подрядчиков

Виды расходов по назначению

- Производственные (основная деятельность)

- Коммерческие (сбыт продукции)

- Управленческие (административные)

- Налоговые (налоги и сборы)

- Финансовые (кредиты, займы)

Налоговый учет расходов

| Группа расходов | Статья НК РФ |

| Материальные | ст. 254 НК РФ |

| На оплату труда | ст. 255 НК РФ |

| Амортизация | ст. 256-259 НК РФ |

Что не включается в затраты ООО

- Выплаты учредителям из чистой прибыли

- Покупка внеоборотных активов

- Погашение кредитов (основной долг)

- Штрафы и пени в бюджет

- Представительские расходы сверх норм

Правильный учет затрат позволяет ООО оптимизировать налоговую нагрузку, контролировать себестоимость и принимать обоснованные управленческие решения. Все расходы должны быть документально подтверждены и экономически обоснованы.