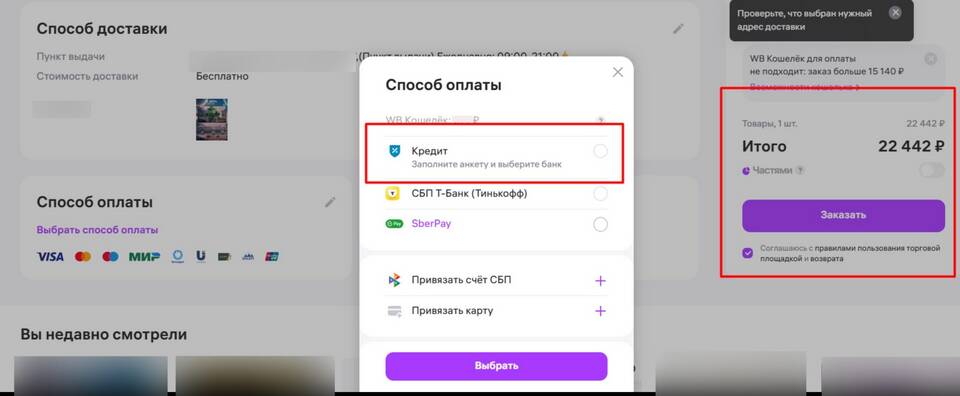

Многие покупатели удивляются, обнаружив процентную ставку в условиях рассрочки, которая позиционируется как беспроцентная. Рассмотрим юридические и экономические причины этого явления.

Содержание

Законодательные требования

Согласно российскому законодательству:

- Статья 819 ГК РФ требует указания процентной ставки по любому кредитному продукту

- Указание Потребительского кредита (займа) №353-ФЗ

- Требования Центробанка о прозрачности условий

Финансовая модель рассрочки

| Участник схемы | Роль в процентах |

| Банк-партнер | Компенсирует магазину стоимость товара сразу |

| Магазин | Выплачивает банку комиссию за услугу |

| Покупатель | Получает товар без переплаты при своевременной оплате |

Условия сохранения нулевой ставки

Беспроцентный период обычно имеет требования:

- Строгое соблюдение графика платежей

- Отсутствие просрочек

- Полное погашение в установленный срок

- Отсутствие дополнительных услуг (СМС-информирование и др.)

Последствия нарушения условий

При несоблюдении договора:

- Активируется указанная в договоре процентная ставка

- Начисляются штрафы и пени

- Может измениться график платежей

Разница между рассрочкой и кредитом

Ключевые отличия:

- Рассрочка не предполагает переплаты при точном соблюдении условий

- Кредит всегда подразумевает процентные выплаты

- Рассрочка обычно оформляется на меньшие суммы и сроки

Как избежать переплат по рассрочке

| Действие | Результат |

| Внимательное изучение договора | Понимание всех условий |

| Своевременная оплата | Сохранение нулевой ставки |

| Отказ от дополнительных услуг | Минимизация расходов |

Указание процентной ставки в договоре рассрочки - это юридическая формальность, которая становится актуальной только при нарушении условий соглашения покупателем.