Сотрудничество юридических лиц с самозанятыми гражданами требует правильного оформления финансовых документов. В этой статье рассмотрим, как корректно сформировать счет для оплаты услуг самозанятого.

Содержание

Кто такой самозанятый?

Самозанятый — это физическое лицо, зарегистрированное в качестве налогоплательщика НПД (налога на профессиональный доход) и оказывающее услуги или продающее товары без образования юридического лица.

Особенности работы с самозанятыми

- Самозанятые не являются ИП или юрлицами

- Они выдают не счета-фактуры, а чеки через приложение "Мой налог"

- Юрлицо не удерживает НДФЛ с выплат самозанятому

Как сформировать счет самозанятому

Хотя самозанятые не обязаны выставлять счета, многие просят их для внутреннего документооборота компании. Вот как его оформить:

Основные реквизиты

| Номер счета | Уникальный номер по внутренней нумерации компании |

| Дата | Дата формирования счета |

| Получатель | ФИО самозанятого и его регистрационный номер в приложении "Мой налог" |

| Плательщик | Наименование юридического лица и его реквизиты |

Описание услуг

Укажите:

- Наименование услуги или работы

- Объем (часы, штуки и т.д.)

- Стоимость единицы

- Общая сумма

Условия оплаты

- Срок оплаты

- Реквизиты для перевода

- Условия оказания услуг

Важные нюансы

НДС

Самозанятые не являются плательщиками НДС, поэтому в счете не должно быть этого налога.

Договор

Рекомендуется заключить договор ГПХ с самозанятым, где прописать все условия сотрудничества.

Подтверждение оплаты

После оплаты самозанятый обязан выдать чек через приложение "Мой налог", который будет подтверждением расходов для компании.

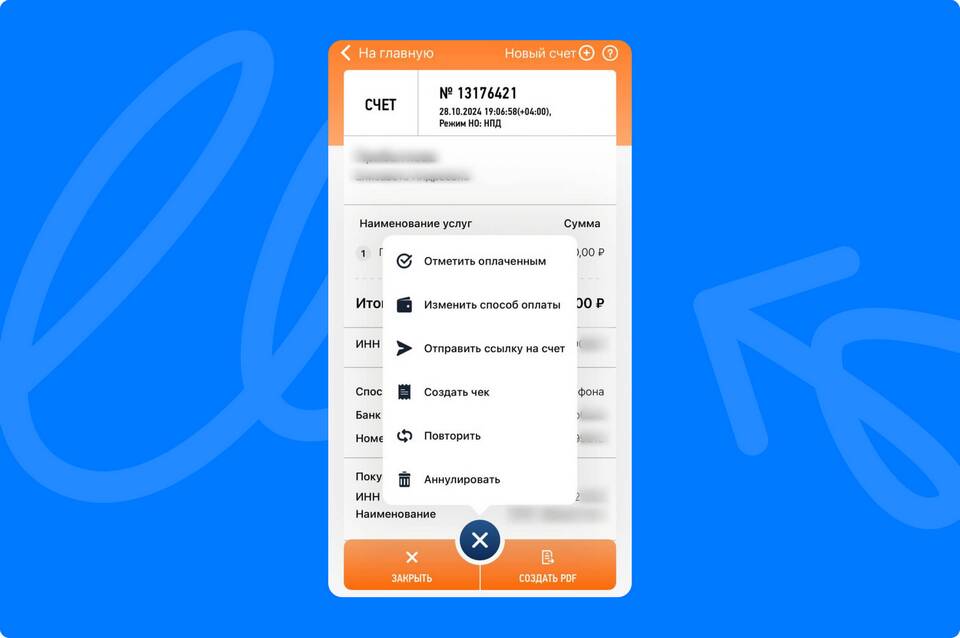

Образец счета самозанятому

| Счет на оплату № 123 от 01.07.2023 | |

| Поставщик: | Иванов Иван Иванович (номер НПД 123456789012) |

| Покупатель: | ООО "Компания", ИНН 1234567890, КПП 123456789 |

| Назначение платежа: | Услуги по разработке дизайна логотипа |

| Сумма: | 10 000 рублей 00 копеек |

| Реквизиты для оплаты: | Карта Сбербанка 1234 5678 9012 3456 |

Правильное оформление документов при работе с самозанятыми поможет избежать претензий со стороны налоговых органов и подтвердить обоснованность расходов компании.