Прекращение деятельности в качестве самозанятого требует официальной процедуры снятия с учета в налоговых органах. Рассмотрим порядок действий для завершения работы по специальному налоговому режиму.

Содержание

Основания для прекращения самозанятости

| Причина | Действия |

| Прекращение деятельности | Подача заявления в ФНС |

| Переход на другой налоговый режим | Регистрация ИП или переход на НПД |

| Превышение лимитов | Автоматическое снятие с учета |

Пошаговая инструкция расторжения

- Погасите все налоговые обязательства

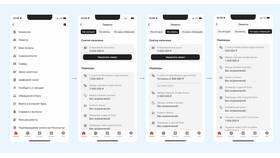

- Скачайте приложение "Мой налог" или войдите в личный кабинет ФНС

- Найдите раздел "Прекращение деятельности"

- Заполните электронное заявление

- Подтвердите отправку данных

- Дождитесь уведомления от ФНС (до 5 рабочих дней)

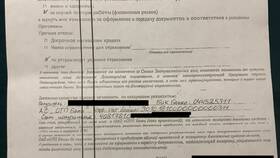

Необходимые документы

- Паспорт (для идентификации)

- ИНН

- Реквизиты для возврата переплаты (при наличии)

- Подтверждение оплаты всех налогов

Способы подачи заявления

| Метод | Срок обработки |

| Приложение "Мой налог" | 3 рабочих дня |

| Личный кабинет на сайте ФНС | 5 рабочих дней |

| Личное обращение в налоговую | 5-7 рабочих дней |

Последствия прекращения статуса

- Невозможность применять налоговую ставку 4-6%

- Обязанность сообщить контрагентам о смене статуса

- Необходимость вести отчетность по новой системе налогообложения

- Сохранение обязанности хранить документы 5 лет

Автоматическое прекращение

Статус самозанятого автоматически прекращается при:

- Годовом доходе свыше 2,4 млн рублей

- Наличии наемных работников

- Реализации подакцизных товаров

- Переходе на другой налоговый режим

Проверка статуса после расторжения

- Зайдите в приложение "Мой налог"

- Проверьте раздел "Мои данные"

- Убедитесь в отсутствии статуса самозанятого

- Запросите выписку из реестра ФНС при необходимости

После прекращения статуса рекомендуется сохранить все документы, подтверждающие доходы и расходы за период самозанятости, на срок не менее 5 лет.