Понятие "низкий процент" относится к финансовым и экономическим показателям, характеризующим относительно небольшую ставку по кредитам, депозитам или другим финансовым операциям. Этот термин является относительным и зависит от текущих рыночных условий.

Содержание

Критерии определения низкого процента

- Сравнение со среднерыночными ставками

- Соотношение с уровнем инфляции

- Исторический контекст процентных ставок

- Отраслевые стандарты для конкретных финансовых продуктов

Примеры низких процентных ставок в разных сферах

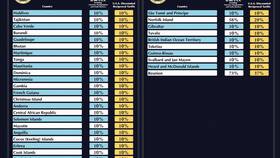

| Сфера | Низкий процент | Среднерыночная ставка |

| Ипотечное кредитование | 4-6% годовых | 7-9% годовых |

| Потребительские кредиты | 8-10% годовых | 12-15% годовых |

| Депозиты в рублях | 3-5% годовых | 6-8% годовых |

Факторы, влияющие на уровень процентных ставок

- Ключевая ставка Центрального банка

- Уровень инфляции в экономике

- Спрос и предложение на кредитные ресурсы

- Кредитоспособность заемщика

- Конкуренция между финансовыми учреждениями

Преимущества низких процентных ставок

- Снижение стоимости заимствований для бизнеса

- Увеличение доступности кредитов для населения

- Стимулирование экономического роста

- Снижение нагрузки на заемщиков

Недостатки низких процентных ставок

| Недостаток | Последствие |

| Снижение доходности вкладов | Уменьшение сбережений населения |

| Риск инфляции | Рост цен из-за увеличения денежной массы |

| Пузыри на рынках активов | Искусственное завышение цен на недвижимость и акции |

Низкий процент является важным инструментом денежно-кредитной политики, но его оценка всегда должна учитывать текущие экономические условия. Для заемщиков низкие ставки выгодны, тогда как для вкладчиков и инвесторов они могут создавать дополнительные сложности в поиске доходных финансовых инструментов.