Многие заемщики Сбербанка сталкиваются с ситуацией, когда после внесения платежей сумма задолженности по кредиту уменьшается медленнее, чем ожидалось. В этой статье разберем основные причины такого явления и способы контроля за погашением кредита.

Содержание

Основные причины медленного уменьшения кредита

Особенности графика платежей

- Аннуитетные платежи - в начале срока погашения большая часть платежа идет на проценты

- Индивидуальный график - некоторые кредитные продукты имеют особые условия погашения

- Изменение условий - при просрочках или изменении ставки график может пересчитываться

Дополнительные комиссии и штрафы

| Вид платежа | Влияние на задолженность |

| Страховые платежи | Не уменьшают основной долг |

| Пени за просрочку | Увеличивают общую сумму долга |

| Комиссии за обслуживание | Списания могут опережать погашение основного долга |

Технические причины

- Задержка в обработке платежа

- Ошибка в назначении платежа (не в счет погашения кредита)

- Проблемы с синхронизацией данных в онлайн-банке

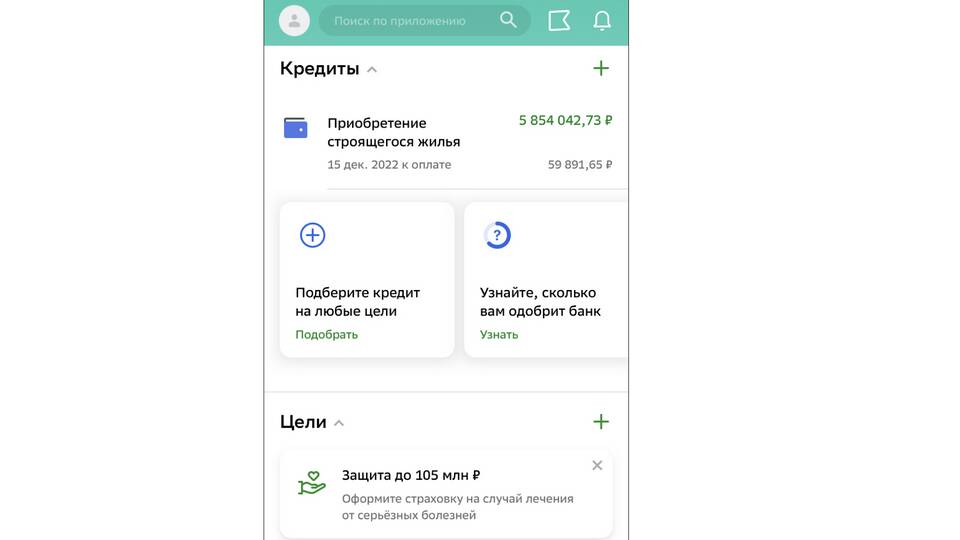

Как проверить правильность погашения кредита

Анализ платежей

Для контроля необходимо:

- Регулярно проверять выписки по кредитному счету

- Сравнивать фактические платежи с графиком

- Проверять распределение платежа на основной долг и проценты

Способы получения информации

| Способ | Что можно проверить |

| Сбербанк Онлайн | Текущий остаток и историю платежей |

| Отделение банка | Подробную выписку по кредиту |

| Кредитный договор | Исходные условия погашения |

Что делать, если кредит не уменьшается

Алгоритм действий

- Сравните фактический график погашения с договорным

- Проверьте, все ли платежи были зачислены правильно

- Уточните в банке наличие дополнительных начислений

- При обнаружении ошибки подайте заявление на перерасчет

Как ускорить погашение основного долга

- Вносите суммы, превышающие обязательный платеж

- Указывайте назначение платежа "На погашение основного долга"

- Рассмотрите возможность рефинансирования на более выгодных условиях

Важно знать

Согласно законодательству РФ, банк обязан предоставлять заемщику полную информацию о состоянии кредитной задолженности и порядке ее погашения. При возникновении спорных ситуаций вы можете обратиться с жалобой в Центральный Банк РФ.