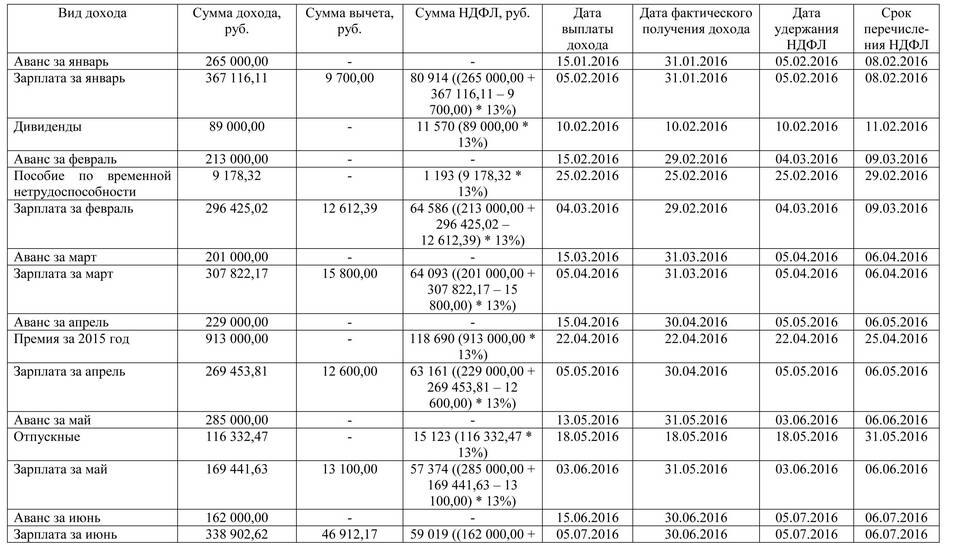

Форма 6-НДФЛ за 4 квартал подается налоговыми агентами до 1 марта следующего года и содержит сводные данные о начисленных и выплаченных доходах, а также удержанном НДФЛ.

Содержание

Общие требования к отчету 6-НДФЛ

Структура отчета 6-НДФЛ

| Раздел | Содержание |

| Титульный лист | Общие сведения о налоговом агенте |

| Раздел 1 | Обобщенные данные за налоговый период |

| Раздел 2 | Даты получения доходов и уплаты НДФЛ |

Заполнение титульного листа

Обязательные реквизиты

- ИНН и КПП организации

- Номер корректировки (001 - первичная подача)

- Налоговый период (код 34 - годовая форма)

- Отчетный год

- Код налогового органа

Особенности за 4 квартал

- Указывается полный календарный год

- Проверяется соответствие данных с предыдущими кварталами

- Обязательное заполнение всех полей

Заполнение раздела 1

| Строка | Данные |

| 010 | Ставка НДФЛ (обычно 13%) |

| 020 | Сумма начисленных доходов |

| 030 | Сумма налоговых вычетов |

| 040 | Сумма исчисленного налога |

| 070 | Сумма удержанного налога |

Заполнение раздела 2

Хронология выплат

- Дата фактического получения дохода (строка 100)

- Дата удержания налога (строка 110)

- Срок перечисления налога (строка 120)

- Сумма дохода (строка 130)

- Сумма налога (строка 140)

Особенности за 4 квартал

- Включаются все выплаты за октябрь-декабрь

- Учитываются годовые премии и отпускные

- Проверяется соответствие сданным 2-НДФЛ

Проверка перед сдачей

| Проверка | Методика |

| Арифметическая | Строка 040 = (020-030)*13% |

| Хронологическая | Дата получения дохода ≤ даты удержания налога |

| Сопоставительная | Суммы по 6-НДФЛ = суммам по 2-НДФЛ |

Частые ошибки

- Несоответствие дат в разделе 2

- Арифметические несоответствия

- Отсутствие данных по материальной выгоде

- Неправильное округление сумм