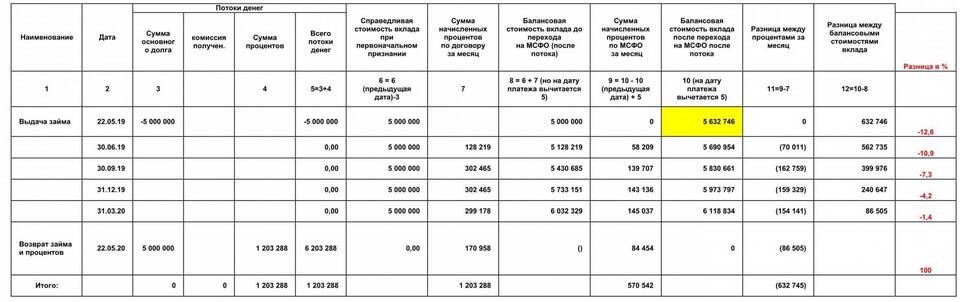

При оформлении займа важно понимать, как рассчитываются проценты, чтобы оценить реальную стоимость заемных средств. В этой статье рассмотрим основные методы расчета процентов и факторы, влияющие на конечную переплату.

Содержание

Основные понятия

| Процентная ставка | Годовая стоимость заемных средств, выраженная в процентах |

| Тело займа | Основная сумма, которую заемщик получает от кредитора |

| Срок займа | Период, на который выдается заем (дни, месяцы, годы) |

Методы расчета процентов

Простые проценты

Наиболее распространенный метод для краткосрочных займов. Формула расчета:

Сумма процентов = (Сумма займа × Процентная ставка × Срок в днях) / (365 × 100)

Пример расчета:

- Сумма займа: 10 000 руб.

- Ставка: 1% в день

- Срок: 10 дней

- Проценты: (10 000 × 1 × 10) / 100 = 1 000 руб.

Сложные проценты

Применяется реже, в основном для долгосрочных займов. Формула:

Итоговая сумма = Сумма займа × (1 + Процентная ставка/100)n

где n - количество периодов начисления.

Аннуитетные платежи

Равные ежемесячные платежи, включающие часть основного долга и проценты. Формула расчета платежа:

Платеж = Сумма займа × (Процентная ставка / (1 - (1 + Процентная ставка)-n))

Факторы, влияющие на размер процентов

- Срок займа - чем дольше срок, тем больше переплата

- Сумма займа - процент начисляется на основную сумму

- Тип процентной ставки - фиксированная или плавающая

- Частота начисления - ежедневное, ежемесячное, годовое

- Штрафные санкции - при просрочке платежа

Примеры расчета для разных типов займов

Микрозайм на 30 дней

| Сумма | 20 000 руб. |

| Ставка | 1% в день |

| Проценты | 6 000 руб. (20 000 × 1% × 30) |

| Итого к возврату | 26 000 руб. |

Банковский кредит на 1 год

| Сумма | 100 000 руб. |

| Годовая ставка | 12% |

| Проценты | 12 000 руб. (100 000 × 12%) |

| Ежемесячный платеж | 8 885 руб. (аннуитет) |

Как уменьшить переплату по процентам

- Выбирайте займы с минимальной процентной ставкой

- Сокращайте срок займа

- Погашайте займ досрочно

- Избегайте просрочек платежей

- Пользуйтесь акциями и льготными периодами

Важно знать

Согласно законодательству РФ, максимальная процентная ставка по потребительским займам не может превышать 1% в день (365% годовых). При этом эффективная ставка (с учетом всех комиссий) не должна быть более чем на 1/3 выше средней рыночной.