Налог на доходы физических лиц (НДФЛ) рассчитывается по установленной законодательством методике. Рассмотрим порядок расчета для различных видов доходов.

Содержание

Основные формулы расчета

| Тип расчета | Формула |

| Стандартный | (Доход - Вычеты) × Ставка |

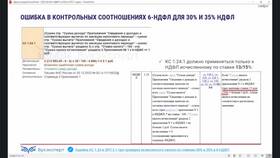

| Прогрессивный | 5 млн × 13% + (Доход - 5 млн) × 15% |

| Для нерезидентов | Доход × 30% |

Пошаговый алгоритм расчета

- Определите статус налогоплательщика (резидент/нерезидент)

- Рассчитайте общую сумму облагаемых доходов

- Примените положенные налоговые вычеты

- Определите налоговую базу

- Выберите соответствующую ставку налога

- Вычислите сумму налога

- Удержите налог при выплате дохода

Примеры расчета для разных доходов

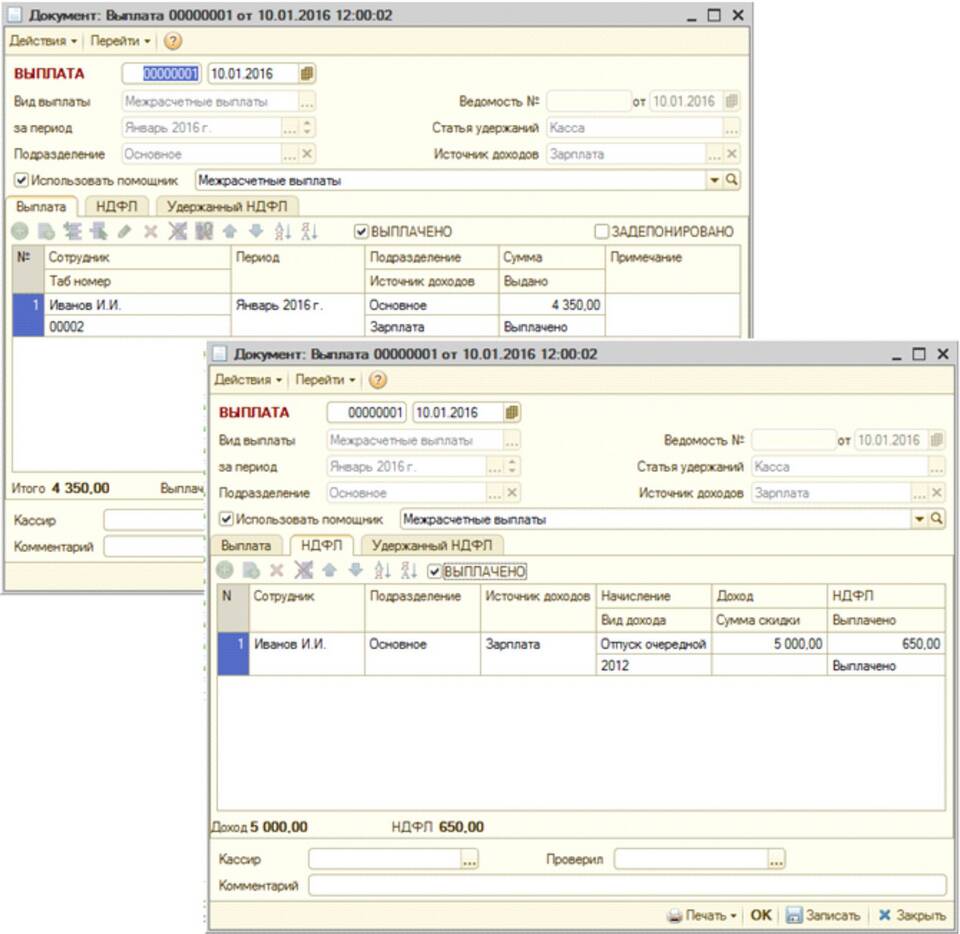

| Тип дохода | Сумма | Расчет | НДФЛ |

| Зарплата (резидент) | 50 000 руб. | 50 000 × 13% | 6 500 руб. |

| Доход свыше 5 млн | 6 000 000 руб. | 5 млн × 13% + 1 млн × 15% | 800 000 руб. |

| Аренда (нерезидент) | 100 000 руб. | 100 000 × 30% | 30 000 руб. |

Особенности расчета с вычетами

- Стандартные вычеты: на детей (1 400 - 3 000 руб. в месяц)

- Социальные вычеты: до 120 000 руб. в год

- Имущественные вычеты: до 2 млн руб. при покупке жилья

- Профессиональные вычеты: для ИП и авторов

Важные нюансы расчета

- Налоговый период - календарный год

- Для резидентов - доходы за 12 месяцев

- Для нерезидентов - каждый платеж отдельно

- Некоторые доходы освобождены от налога

- Возможен перенос убытков на будущие периоды

Для точного расчета НДФЛ необходимо учитывать все виды полученных доходов и положенные вычеты. При возникновении сложностей рекомендуется обратиться в налоговую инспекцию или использовать специализированные калькуляторы.