Общая система налогообложения (ОСНО) для индивидуальных предпринимателей предполагает уплату нескольких налогов. Расчет налоговой нагрузки требует учета всех обязательных платежей.

Содержание

Какие налоги платит ИП на ОСНО

- Налог на доходы физических лиц (НДФЛ)

- Налог на добавленную стоимость (НДС)

- Налог на имущество (при наличии объектов налогообложения)

- Транспортный и земельный налоги (при наличии соответствующих активов)

Расчет НДФЛ для ИП

| Параметр | Значение |

| Налоговая ставка | 13% (основная) или 15% (для доходов свыше 5 млн руб.) |

| Налоговая база | Доходы минус профессиональные вычеты |

| Формула расчета | (Доходы - Расходы) × 13% |

Расчет НДС для ИП

- Определите сумму выручки с учетом НДС

- Выделите сумму НДС по ставке 20%, 10% или 0%

- Уменьшите на сумму входного НДС по приобретенным товарам/услугам

- Полученная разница подлежит уплате в бюджет

Пример расчета налогов ИП на ОСНО

| Показатель | Сумма (руб.) |

| Годовая выручка | 2 400 000 |

| Подтвержденные расходы | 1 600 000 |

| Налоговая база по НДФЛ | 800 000 |

| НДФЛ (13%) | 104 000 |

| НДС к уплате | 48 000 |

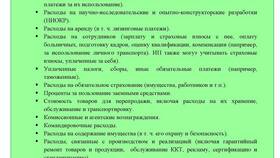

Какие расходы можно учитывать

- Затраты на приобретение сырья и материалов

- Арендные платежи

- Коммунальные расходы

- Заработная плата сотрудников

- Страховые взносы

- Амортизация оборудования

Сроки уплаты налогов

- НДФЛ: авансовые платежи - 15 июля, 15 октября, 15 января; окончательный расчет - 15 июля следующего года

- НДС: ежеквартально до 25-го числа месяца, следующего за отчетным кварталом

- Налог на имущество: до 1 декабря года, следующего за отчетным

Как уменьшить налоговую нагрузку

- Тщательно документируйте все расходы

- Используйте профессиональные налоговые вычеты

- Оптимизируйте сроки признания доходов и расходов

- Рассмотрите возможность перехода на другой налоговый режим

Для точного расчета налогов ИП на ОСНО рекомендуется использовать профессиональное бухгалтерское программное обеспечение или обратиться к налоговому консультанту.