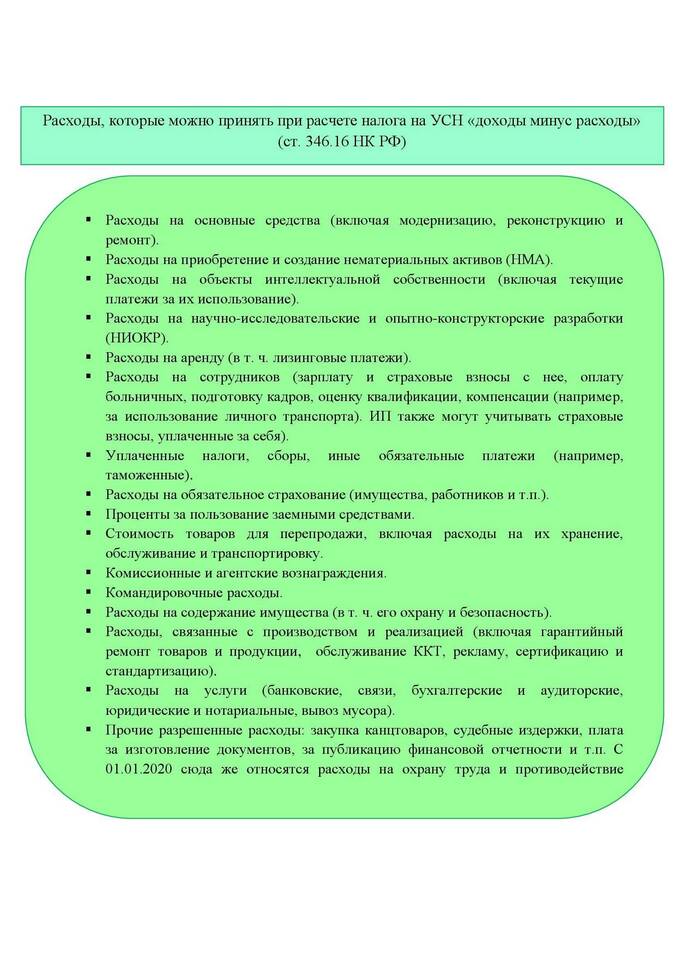

Упрощенная система налогообложения (УСН) требует правильного расчета доходов для определения налоговой базы. Рассмотрим порядок расчета доходов при разных объектах налогообложения.

Содержание

Какие доходы учитываются при УСН

| Учитываются | Не учитываются |

|

|

Методы учета доходов

Кассовый метод (основной для УСН)

Доходы признаются:

- При поступлении денег на расчетный счет

- При получении наличных в кассу

- При погашении задолженности иным способом

Метод начисления (не применяется при УСН)

Используется только при переходе с ОСНО на УСН для учета дебиторской задолженности.

Формулы расчета налоговой базы

| УСН "Доходы" | Сумма всех полученных доходов |

| УСН "Доходы минус расходы" | Доходы - подтвержденные расходы |

Практический пример расчета

ИП на УСН 6% за квартал получил:

- Выручка: 500 000 руб.

- Авансы: 150 000 руб.

- Возврат займа: 50 000 руб (не учитывается)

Расчет налоговой базы:

500 000 + 150 000 = 650 000 руб.

Налог: 650 000 × 6% = 39 000 руб.

Особые случаи учета доходов

- Бартер: учитывается по рыночной стоимости

- Импорт: не включается в доходы УСН

- Дивиденды: учитываются у источника выплаты

- Франшиза: паушальные взносы включаются в доход

Периодичность расчета доходов

- Ежеквартально: для авансовых платежей

- Ежегодно: для декларации

- При закрытии ИП: на дату прекращения деятельности

Важные нюансы:

- Доходы считаются нарастающим итогом

- Иностранная валюта пересчитывается по курсу ЦБ

- Необходимо вести Книгу учета доходов и расходов

Правильный расчет доходов при УСН позволяет избежать ошибок в налогообложении и претензий со стороны налоговых органов. Рекомендуется тщательно документировать все хозяйственные операции.