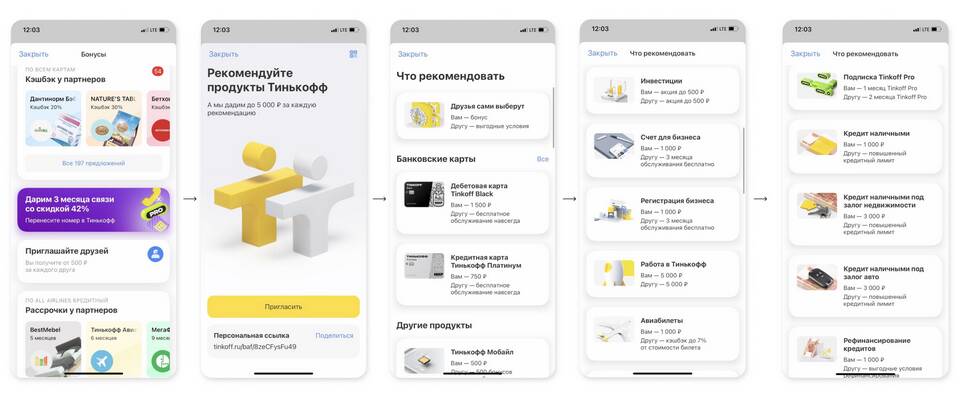

Кэшбэк — это популярная банковская услуга, которая позволяет клиентам возвращать часть потраченных денег при оплате покупок. Многие банки предлагают кэшбэк-программы, но принцип их работы может отличаться. В этой статье разберем, как устроен кэшбэк в банках и на что стоит обратить внимание.

Содержание

Что такое кэшбэк?

Кэшбэк (от англ. cashback — «возврат денег») — это процент от суммы покупки, который банк возвращает клиенту на счет. Обычно кэшбэк начисляется за оплату товаров и услуг банковской картой. Размер возврата зависит от условий конкретной программы.

Как работает кэшбэк в банке?

Процесс начисления кэшбэка можно разделить на несколько этапов:

- Оплата покупки. Клиент совершает покупку с использованием карты, подключенной к кэшбэк-программе.

- Фиксация транзакции. Банк определяет категорию покупки (например, «АЗС», «рестораны», «аптеки») и проверяет, подходит ли она под условия кэшбэка.

- Начисление кэшбэка. Если покупка соответствует условиям, банк начисляет процент от суммы на специальный счет или напрямую на карту.

- Использование кэшбэка. Клиент может вывести деньги, потратить их или использовать для погашения долга по карте.

Виды кэшбэк-программ

Банки предлагают разные форматы кэшбэка:

- Фиксированный процент. Возврат начисляется на все покупки по единой ставке (например, 1%).

- Повышенный кэшбэк в определенных категориях. Например, 5% за топливо, 3% за кафе и 1% за остальные траты.

- Кэшбэк за покупки у партнеров. Банк сотрудничает с конкретными магазинами и начисляет повышенный процент за покупки у них.

- Кэшбэк с лимитом. Возврат начисляется только до определенной суммы в месяц.

Пример кэшбэк-программы

| Категория покупок | Процент кэшбэка |

| АЗС | 5% |

| Супермаркеты | 3% |

| Рестораны | 3% |

| Другие покупки | 1% |

На что обратить внимание?

- Условия начисления. Некоторые банки требуют минимальной суммы покупки или активации программы.

- Лимиты. Часто кэшбэк начисляется только до определенной суммы в месяц.

- Сроки зачисления. Деньги могут возвращаться сразу или только в конце месяца.

- Ограничения по категориям. Не все покупки могут участвовать в программе.

Заключение

Кэшбэк — это удобный способ сэкономить на повседневных расходах. Чтобы максимально выгодно использовать программу, важно изучить условия банка и выбирать карту с подходящими категориями возврата.