Чрезмерная кредитная нагрузка может стать серьезной финансовой проблемой. Рассмотрим эффективные стратегии избавления от долговых обязательств и восстановления финансовой стабильности.

Содержание

Анализ текущей долговой ситуации

Составление полного списка долгов

| Параметр | Что учитывать |

| Кредиторы | Банки, МФО, частные займодавцы |

| Остаток долга | Текущая сумма к погашению |

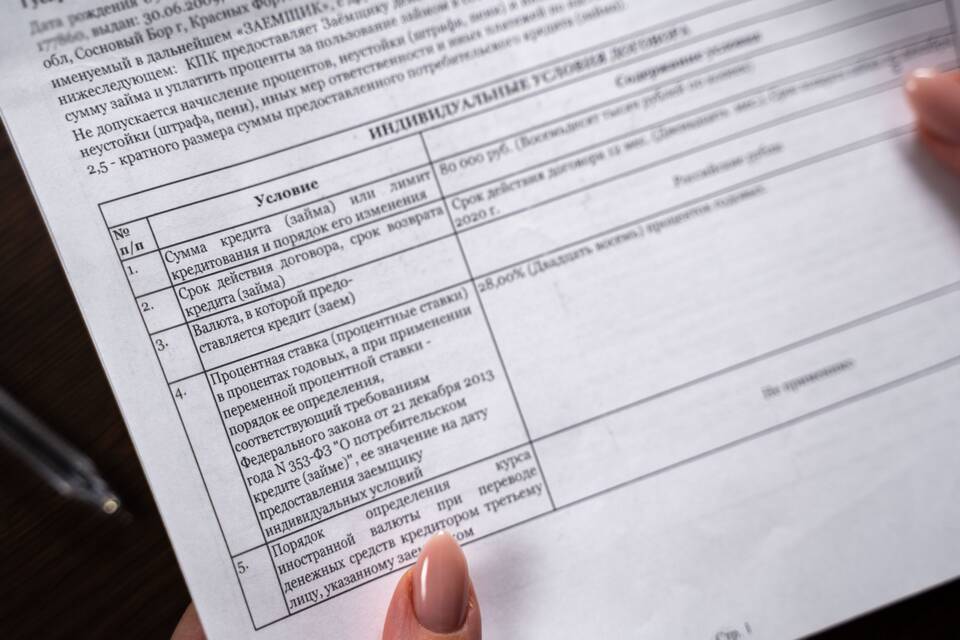

| Процентные ставки | Годовая процентная ставка по каждому кредиту |

| Сроки погашения | Даты очередных платежей |

Оценка платежеспособности

- Рассчитайте ежемесячный доход после уплаты налогов

- Вычтите обязательные расходы (жилье, питание, транспорт)

- Определите свободные средства для погашения долгов

Стратегии погашения долгов

Метод "Снежного кома"

- Расположите долги по возрастанию суммы

- Минимальные платежи по всем кредитам

- Все свободные деньги направляйте на самый маленький долг

- После погашения переходите к следующему по списку

Метод "Лавины"

- Расположите долги по убыванию процентной ставки

- Минимальные платежи по всем кредитам

- Все свободные деньги направляйте на долг с самой высокой ставкой

- После погашения переходите к следующему по списку

Законные способы снижения долговой нагрузки

Реструктуризация долга

- Увеличение срока кредита с уменьшением платежа

- Кредитные каникулы (временная отсрочка платежей)

- Снижение процентной ставки

- Объединение нескольких кредитов в один

Рефинансирование

| Преимущества | Риски |

| Снижение процентной ставки | Возможные скрытые комиссии |

| Удобство единого платежа | Увеличение общего срока кредитования |

| Улучшение условий погашения | Необходимость хорошей кредитной истории |

Радикальные меры по избавлению от долгов

Банкротство физического лица

- Процедура длится от 6 до 12 месяцев

- Возможность списания долгов через суд

- Ограничения после банкротства (5 лет)

- Риск потери имущества

Мировое соглашение с кредиторами

- Переговоры с кредиторами о списании части долга

- Предложение единовременного платежа

- Оформление соглашения у нотариуса

- Судебное утверждение достигнутых договоренностей

Профилактика повторного накопления долгов

Финансовое планирование

- Создание резервного фонда (3-6 месячных доходов)

- Ведение бюджета доходов и расходов

- Отказ от импульсных покупок

- Использование дебетовых карт вместо кредитных

Психологические аспекты

- Выявление причин возникновения долгов

- Избегание "розничной терапии"

- Постановка финансовых целей

- Поиск альтернативных способов решения проблем

Профессиональная помощь

В сложных ситуациях можно обратиться к:

- Финансовым консультантам

- Кредитным управляющим

- Юристам по банкротству

- Психологам (при зависимости от кредитов)

Избавление от кредитов требует дисциплины, терпения и системного подхода. Выбор стратегии зависит от конкретной финансовой ситуации и возможностей заемщика.