В системе пенсионного обеспечения России существуют два основных компонента: страховая и накопительная части пенсии. Понимание различий между ними помогает грамотно планировать свое пенсионное обеспечение.

Содержание

Основные понятия

Страховая часть пенсии

Страховая часть пенсии формируется за счет обязательных страховых взносов, которые работодатель перечисляет за работника в Пенсионный фонд России. Эти средства идут на выплату текущих пенсий пенсионерам.

Накопительная часть пенсии

Накопительная часть пенсии формируется из аналогичных страховых взносов, но аккумулируется на индивидуальном счете гражданина и инвестируется для получения дополнительного дохода.

Ключевые различия

| Критерий | Страховая часть | Накопительная часть |

| Принцип формирования | Солидарный (средства идут на выплаты текущим пенсионерам) | Накопительный (средства копятся на индивидуальном счете) |

| Управление средствами | Государственное (ПФР) | Возможен выбор управляющей компании или НПФ |

| Индексация | Ежегодная государственная индексация | Зависит от результатов инвестирования |

| Наследование | Не наследуется | Может быть унаследована |

Особенности формирования

Формирование страховой части

- Обязательна для всех работающих граждан

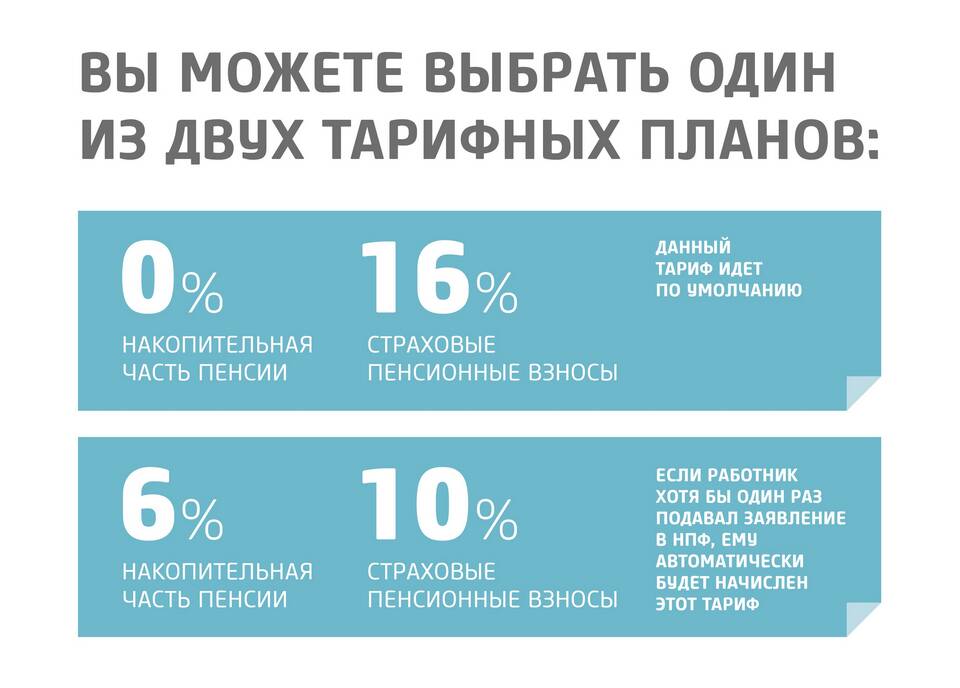

- Формируется из 16% страховых взносов от зарплаты

- Учитывается в пенсионных баллах (ИПК)

Формирование накопительной части

- Добровольный выбор гражданина

- Формируется из 6% страховых взносов (для родившихся в 1967 году и позже)

- С 2014 по 2023 год действовал мораторий на формирование

Выплата пенсионных средств

Выплата страховой части

- Бессрочные ежемесячные выплаты

- Размер зависит от накопленных пенсионных баллов

- Индексируется государством ежегодно

Выплата накопительной части

- Может выплачиваться единовременно или в виде срочной пенсионной выплаты

- Размер зависит от накопленной суммы и результатов инвестирования

- Не подлежит государственной индексации

Преимущества и недостатки

Страховая часть

| Преимущества | Недостатки |

| Гарантированная государством выплата | Зависит от демографической ситуации |

| Ежегодная индексация | Не наследуется |

Накопительная часть

| Преимущества | Недостатки |

| Возможность приумножения за счет инвестирования | Риск потери доходности |

| Возможность наследования | Не гарантирована государством |

Как сделать выбор

При принятии решения о формировании накопительной части следует учитывать:

- Возраст (чем моложе, тем выгоднее накопительная система)

- Размер заработной платы

- Готовность брать на себя инвестиционные риски

- Планы на наследство

Заключение

Страховая и накопительная части пенсии представляют собой разные механизмы пенсионного обеспечения. Страховая часть дает гарантированную, но зависимую от демографических факторов пенсию, в то время как накопительная часть позволяет увеличить будущие выплаты за счет инвестирования, но несет определенные риски. Оптимальным решением может быть разумное сочетание обоих вариантов.